Le monde de l’automobile en pleine mutation

La combinaison des véhicules électriques, des véhicules autonomes et de la mobilité à la demande annonce-t-elle une révolution de la mobilité ?

Le contexte de la mobilité et de l’automobile est en pleine mutation. Les contraintes environnementales et les objectifs de réduction des émissions de GES (gaz à effet de serre) imposent de très fortes contraintes à l’automobile. La saturation urbaine et les nouvelles exigences des citoyens conduisent à envisager de nouvelles solutions automobiles et de mobilité.

Uber a introduit le VTC (Voiture de Transport avec Chauffeur) qui s’inscrit dans un schéma de partage des véhicules, porté aussi en Europe par Bla-Bla Car. Celui-ci accompagne le glissement progressif de l’automobile comme un bien synonyme de liberté vers celui d’un service de mobilité multi-modal. Les constructeurs eux-mêmes deviennent des « opérateurs de mobilité ». Le CEO de Daimler déclare : « le futur de l’automobile sera connecté, autonome, partagé et électrique ».

On note une forte croissance d’Uber (démarré en 2010). A New York il y avait 16 millions de trajets/mois en 2014 dont 15 faits par les taxis et VTC. Aujourd’hui il y en a 37 millions dont 25 assurés par Uber, Lyft et autres VTCs, et seulement 8 par les taxis. Uber est actuellement à 45 ou 50 Mds $ de CA (chiffre d’affaire) de mobilité (CA Uber et leurs chauffeurs). A titre de comparaison, des opérateurs comme Keolis et Transdev par exemple ont un revenu de 5-6 Mds €. Au niveau mondial, avec le chinois Didi, plus gros qu’Uber, la capitalisation boursière de ces opérateurs de mobilité pèse environ 200 Mds $, à comparer aux 15 Mds € de Renault et 20 Mds de PSA dans la construction automobile. Dans les pays où Uber est installé, il assure 1% des trajets de moins de 50 km et 2% des trajets de moins de 5 km. C’est encore petit mais non négligeable, surtout comparé aux 7% de trajets en transports publics dans les grandes agglomérations américaines, là où Uber atteint 3-4%.

Le partage des données (Cloud), le smartphone, les voitures connectées (l’internet des objets) le traitement des big data et l’intelligence artificielle ont été le fondement technologique de ce mouvement.

L’électrification des véhicules

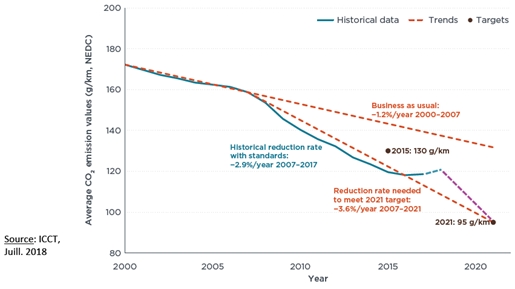

L’électrification doit et va croitre fortement pour répondre aux objectifs de réduction de CO2. C’en est ainsi, en Europe, pour les voitures neuves vendues en 2020 et 2021 (Figure 1). Leurs émissions moyennes, après une baisse d’environ 4 g/km/an depuis 2000, remontent légèrement depuis 2015 (120g en 2018) ce qui impose un taux de réduction très fortement accru pour atteindre les 95 g/km en 2021. La seule solution pour les constructeurs est une forte proportion de véhicules électriques ou hybrides rechargeables dans leurs ventes de 2020 et 2021, au moins 10 et 12% respectivement contre 2,3% en 2018.

Au niveau mondial, pour tenir les engagements de l’accord de Paris (COP21) il faudrait passer de moins de 3% à plus de 30% de véhicules électriques vendus en 2040 selon l’Agence Internationale de l’Energie. Mais pour tenir le réchauffement en dessous de +1,5°C, il faudrait atteindre de l’ordre de 90% de véhicules électriques vendus à cette échéance !

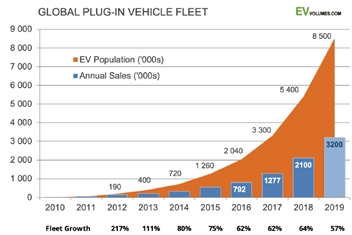

En Europe, et ceci dès 2021, les amendes pourraient atteindre plusieurs milliards d’euros pour les constructeurs ne respectant pas les normes; ils préfèrent donc investir ces montants et plus dans la marche vers l’électrique. La croissance est amorcée et le taux de pénétration de l’ensemble des véhicules électriques (Hybrid Plug-In = véhicules hybrides rechargeables et véhicules électriques sur batteries) atteint 4% en Chine, 8% en Californie, mais seulement 2% en France (Figure 2). La Chine tire clairement le marché.

Figure 1 : Historique des émissions de CO2 moyennes, objectifs et taux de réduction annuels pour les voitures neuves dans l'UE.

Figure 2 : Croissance mondiale des véhicules électriques

En France le transport routier représente 27% des GES (29% pour l’ensemble du transport, contre 20% pour l’UE). Sur cette part, 56% proviennent des voitures particulières. A fin 2018, on comptait un peu plus de 200 000 véhicules électriques et hybrides rechargeables en France (80 % et 20%), dont 54 000 vendus en 2018 (+25% par rapport à 2017). L’objectif est d’atteindre le million en 2022, soit près de 50% de croissance par an ! Les mesures incitatives gouvernementales sont fortes avec les bonus écologiques. La LOM (loi d’orientation des mobilités) élargit les possibilités d’avantages à l’usage. La commande publique peut aussi être un moteur de croissance. Enfin et surtout le déploiement des bornes de recharges publiques et privées doit accompagner, voire précéder le phénomène. L’effort est conséquent car il faut passer de 27 000 bornes publiques fin 2018 à 100 000 en 2022. Les entreprises doivent mettre à disposition des bornes gratuites et détaxées à leurs salariés. Et il faut une totale interopérabilité des réseaux de recharge et une centralisation des données.

Au plan industriel, le développement d’une filière européenne des batteries, avec notamment la fabrication des cellules est un défi majeur pour lequel le gouvernement français a décidé de mobiliser 700 M€ en parallèle avec les efforts du gouvernement allemand. La batterie représente en effet un peu plus du quart du coût d’une voiture électrique.

Pour la longue distance la question est posée de la place de la filière hydrogène, donc du véhicule électrique à pile à combustible. Patrick Pélata insiste d’abord sur le faible rendement de cette solution, moins de 25%, à comparer aux 85% de l’électrique sur batterie. En effet il faut d’abord électrolyser de l’eau pour produire l’hydrogène (et donc consommer de l’énergie), puis comprimer et transporter l’hydrogène avec quelques pertes et enfin effectuer la transformation inverse dans la pile à combustible. L’hydrogène est complexe à stocker et à transporter vu sa très faible densité et son point d’ébullition à - 253 °C. Actuellement on l’utilise sous forme gazeuse comprimée à 700 bars pour les voitures et bus, ce qui permet une autonomie pour une berline de l’ordre de 400 km (à raison d’un kg/100 km et pour deux réservoir cylindriques de 35 cm de diamètre. Donc le rendement, le coût, la chaîne et les stations de distribution posent de réels problèmes. Quant à l’hydrogène carboné (produit à partir d’hydrocarbures) « c’est une totale absurdité car la voiture émet alors plus de CO2 du puits à la roue qu’une bonne voiture essence » déclare Patrick Pélata. Au final l’avenir de l’hydrogène reste assez incertain pour les voitures (mais a du potentiel pour les trains, peut-être pour les camions).

Patrick Pélata évoque les solutions de l’échange rapide de batterie en station-service, qui pourrait se faire en moins d’une minute (moins long que faire un plein d’essence). Renault a étudié la solution qui semblerait économique, à condition d’avoir une certaine standardisation des modèles de batterie. Le nombre de stations requises ne serait pas énorme, 4 ou 5 par exemple pourrait répondre à la demande pour les taxis d’Ile de France et une cinquantaine pour le réseau autoroutier concédé (environ une tous les 200 à 250 km). Mais il faudrait les dimensionner pour éviter des files d’attente.

Une autre solution, expérimentée par VEDECOM et VINCI consiste à équiper les (auto-)routes de boucles inductives pour un chargement en marche des batteries sur certains tronçons routiers. La solution est séduisante mais les coûts d’infrastructure élevés (plusieurs millions d’euro par km de voie équipé).

Véhicule autonome (VA)

Les premiers pas du véhicule (légèrement) autonome ont été fait par l’armée américaine, Daimler et l’INRIA en France dès 1973. Le réel développement du VA a été amorcé en 2007-2009 avec l’émergence de la Google Car (300 000 miles parcourus en 2012), devenue Waymo en 2016. Depuis 2015 des véhicules sans volant ni pédale roulent sur route ouverte et sans chauffeur. En 2017, Waymo lance le programme « Easy riders » à Phoenix avec quelques centaines de voitures autonomes, de vrais utilisateurs, dans des secteurs cartographiés, simulés et étudiés, sur environ 900 km², mais sans aménagement d’infrastructure. En 2018, Waymo a doublé le nombre de ses véhicules mais remis des chauffeurs (passifs), notamment parce que les voitures se faisaient attaquer.

Le véhicule autonome (hormis les navettes autonomes sur voie dédiée ou sites spécifiques) s’est introduit progressivement en partant des cas d’usage les plus simples. Le « valet parking », est déjà proposé par plusieurs constructeurs européens (solution Valeo) et la société Stanley Robotics propose un robot de parking à Roissy qui va garer les véhicules particuliers automatiquement. L’automatisation de la conduite sur autoroute est une autre étape assez facilement accessible. L’automatisation en ville de robot-taxis (Uber) est une seconde étape plus complexe, surtout dans un trafic mixte avec encore une majorité de véhicules conduits. Toutefois début 2015, Uber a annoncé la prise de contrôle du meilleur laboratoire américain de robotique (Carnegie Mellon, Pittsburg), indiquant que la disparition des chauffeurs pourrait faire chuter considérablement le coût des courses. Les constructeurs automobiles ont perçu le signe d’un « Game changer », une révolution potentielle du marché, et ont donc lancé des programmes massifs d’investissement sur le VA. En 2016 BMW annonce un partenariat avec Intel et MobilEye (racheté peu après par Intel pour 15 Mds $) pour produire des véhicules autonomes non seulement sur autoroutes mais aussi pour être partagés en ville. Daimler emboite le pas et a déjà investi plus d’1 Md € dans des entreprises de mobilité, flottes de taxis, et a mis récemment en commun ces opérations avec BMW. Aux Etats-Unis General Motor s’y met, suivi par Toyota, Subaru et Mazda au Japon. Les français suivent, mais avec de faibles moyens.

Les limites technologiques imposent de développer des degrés d’autonomie selon l’ODD (Operation Design Domain) c’est-à-dire une autonomie adaptée au contexte et aux conditions d’utilisation. Au début il s’agit de routes plutôt simples, dans de bonnes conditions météo. Par exemple dans l’immédiat il n’est pas question de faire circuler des véhicules autonomes sans chauffeur dans Paris intra-muros, où la multiplicité des mobiles (voitures, motos, vélos, trottinettes, piétons, etc.) et les comportements rendent la situation très complexe. Dans l’immédiat Uber renonce à l’autonomie en centre urbain car trop complexe. Par contre un projet est en émergence pour relier, avec des véhicules autonomes et partagés, la Défense à Roissy avec quelques points de prise en charge. D’autres initiatives similaires sont en place aux Etats-Unis, à Singapour, en Scandinavie, et de telles applications seront visibles à Tokyo pendant les prochains jeux olympiques. Le modèle d’affaire commence à se dessiner. Par exemple à Phoenix, des grandes enseignes installées dans des centres commerciaux périphériques proposent de prendre en charge le transport de leurs clients par Waymo. Des économies substantielles en surface et gestion de parking, permettant même une relocalisation de certains grands magasins plus près des centres villes sont prévues.

Des simulations ont été réalisées, notamment par l’ITF (International Transport Forum hébergé par l’OCDE), pour évaluer les impacts des VA partagés dans de grandes agglomérations, comme Lisbonne, Helsinki, Dublin, Auckland, etc., en supposant que l’on élimine tous les véhicules privés mais aussi les bus, en ne conservant que les métros, trams et des VA partagés typiquement de 6 places. Le nombre de véhicules stationnés serait divisé par 15 et le même service de mobilité serait assuré par 7 à 8 fois moins de véhicules, avec des temps d’attente inférieurs à 5 ou 6 minutes. Les robot-taxis électriques et sans chauffeur, à la demande et en course partagée déployés à grande échelle pourraient rendre la mobilité urbaine et péri-urbaine plus facile, plus sûre, plus propre, plus confortable, moins chère et transformer les agglomérations urbaines. Même si ces simulations ne sont pas entièrement réalistes, elles donnent une idée des gains potentiels liés au VA partagé, notamment pour le pré et post-acheminement vers les stations de métro et RER. Le VA devient donc un complément efficace aux transports collectifs massifiés. Par exemple quand Uber a développé son offre Uber Pool à San Francisco et en Californie, le trafic du train de la Silicon Valley a fortement augmenté. Pour que le modèle se développe il va falloir néanmoins une intervention des pouvoirs publics.

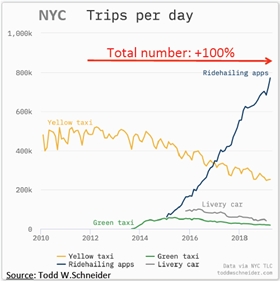

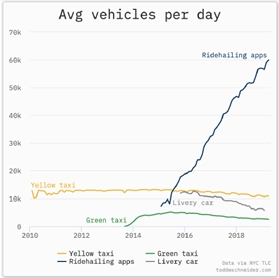

En effet la percée de la mobilité à la demande, avec des services qui connaissent le client, réactifs 24/24 et 7/7, transparents, intégrés avec d’autres apps et à coût réduit par le phénomène du « pool », s’accompagne d’une explosion du nombre de voitures (Figure 3), avec des réductions de vitesse moyenne (de l’ordre de -20% à New-York entre 2013 et 2017) et un allongement des temps de parcours (60 à 100% à New-York sur la même période) ou du temps perdu dans les embouteillages (+60% à San Francisco sur la même période). Il va donc falloir réguler pour augmenter le nombre de passagers par voiture et non pas le nombre de voitures.

Figure 3: Percée des VTC et augmentation du nombre de véhicules en circulation (New York)

L’infrastructure

Depuis l’existence de l’automobile, et donc surtout au XXe siècle, l’infrastructure (routes et rues) a été dévalorisée dans le sens où elle a été « donnée » gratuitement aux automobilistes en négligeant sa valeur sociale, notamment les rues des villes. Il y a quelques années, seuls 7% des automobilistes payaient leur parking à Paris. Ceci ne pourra pas perdurer et il faut reconnaitre la valeur sociale de la rue. On assiste (à Paris et dans de nombreuses métropoles) à une réappropriation de l’espace public et de la voirie au profit des piétons et modes doux (non motorisés). Les VA devront donc payer le juste prix pour l’usage de cet espace dans un nouvel écosystème à construire entre les différents acteurs.

Où en est-on ?

Les grands acteurs du VA (Google/Waymo, Uber, General Motors, Daimler, BMW, et Volkswagen qui émerge) dépensent entre 500 millions et 1 Md €/an avec 1000 à 2000 personnes impliquées. La France, malgré un savoir reconnu en IA (intelligence artificielle) et en vision, et un grand nombre de start-up performantes et des laboratoires comme Védecom et l’INRIA, piétine un peu et le rapport au président Macron plaide pour un sursaut. On manque en France de fédérateur et Renault ou PSA sont encore très en retrait, notamment faute de moyens financiers. Les lois PACTE et LOM vont faciliter les expérimentations. L’ADEME a lancé un projet (EVRA) de 40 M€. Mais il faudrait concentrer les efforts sur quelques grandes agglomérations ayant une autorité légitime pour prendre les décisions de régulation et y mettre en place l’écosystème de flotte de VA.

Les applications à grandes échelles devraient voir le jour d’ici 2025, notamment pour les JO de Paris (et déjà de Tokyo). Mais le véhicule totalement autonome partout n’est pas pour aujourd’hui et le modèle économique incertain.

Questions

Q/ Qu’est-ce que les investissements représentent pour les constructeurs et quels impacts sur la structuration du secteur automobile ?

R/ Face à de gros investissements soit on se met à plusieurs et on partage, soit on achète des entreprises qui ont déjà démarré, ce qu'a fait General Motors. Daimler et BMW qui ont beaucoup d'argent (cash-flow de 4 à 6 Mds € et des dépenses de R&D à 6-7% du CA), ont démarré leurs plateformes de VA tout seuls. Mais interrogés sur leur positionnement par rapport à Waymo et General Motors ils ont reconnu être loin derrière. Le ministre allemand de l'Industrie les a donc incités à se rapprocher et ils viennent de mettre leurs opérations en commun. General Motors, parti seul, a créé une filiale, Cruise, qui a reçu de Softbank 2,5 Mds $. Puis GM a remis 1.1 Md $ et Honda a rejoint l’entreprise en ajoutant 0,5 Md $. Et récemment plusieurs investisseurs sont entrés pour un peu plus d’1 Md $. Donc ils ont un total de 5 à 6 Mds $ de fonds. Uber a aussi une large trésorerie. Les chinois ont une approche collaborative autour de Baidu (Google chinois) qui met à disposition des composants (de Valeo…) pour les acteurs chinois. Pour la France qui est loin derrière, nous avons proposé dans notre rapport un rapprochement avec les allemands, qui passe par l’acquisition et la mise en commun des situations de conduite européennes. Google a déjà acquis, en 10 ans, avec des chauffeurs et sur 10 millions de km, plus de 10000 situations de conduite enregistrées. Ces situations sont ensuite entrées dans des simulateurs avec des enregistrements de rues et routes, détaillés jusqu’aux bandes de marquage, que l’on peut ensuite altérer ou modifier (salissure, propriété de réflexion, etc.). Google a ainsi déjà simulé plus de 10 Mds km. Védécom a entrepris un travail similaire avec les constructeurs français, qu’il s’agit de mutualiser avec les allemands.

Ceci permettrait aussi d’avancer vers la certification. Au contraire des américains qui utilisent l’auto-certification (des acteurs comme Google s’engagent à payer en cas de défaillance du système), l’Europe est dans une logique de certification centralisée (comme pour l’aéronautique) et a un réel savoir-faire en la matière. La voie de l’IA certifiable est également prometteuse et à développer.

Q/ Que représente la consommation d’énergie pour le calcul embarqué dans les VA ?

R/ Ce n’est pas minime, par ex. une Zoe consomme 2 à 3 kW pour tous ses capteurs et calculateurs. A titre de comparaison lors d’un match d’échecs entre un champion coréen et la machine Alpha Go qui l’a battu, il faut savoir que l’homme consommait 20 W et la machine 150 kW ! Le calcul embarqué pénalise donc l’autonomie et il y a des recherches en France (CNRS et Thalès) prometteuses sur le calcul bio-inspiré (sinapses et neurones bio-inspirés), qui a déjà permis de faire de la reconnaissance de la parole. Il y a un potentiel de rupture en divisant par 100 la consommation des calculateurs embarqués. Il y a aussi à plus court terme des perspectives de progrès avec des processeurs conçus et dédiés au VA, tandis qu’aujourd’hui on utile encore des processeurs issus du monde des jeux électroniques. Pour la vision aussi il y a des recherches sur des systèmes reproduisant le fonctionnement de l’œil et du cerveau, nettement plus efficaces et économes en énergie que des calculateurs. Enfin l’infrastructure peut apporter sa part, car une infrastructure instrumentée qui surveille le trafic peut mutualiser l’information pour tous les véhicules, avec des gains énergétiques importants. Cette voie n’est pas adoptée par les américains pour des raisons idéologiques mais pourrait l’être en Europe.

Q/ Un dialogue est-il entamé avec les juristes et les publicistes de l’innovation sur la gestion du domaine public, de la concession et de l’évolution de la domanialité ?

R/ Il y aura des appels d’offre pour lancer des flottes privées de VA, avec plusieurs opérateurs, et avec des contrats de services issus des autorités (métropole ou Etat). Mais tout est à inventer et il faudra regarder ce qui se fait à l’étranger. D’où l’intérêt aussi de faire rapidement un essai à grande échelle pour tester l’écosystème, car les questions juridiques et de domanialité ne sont pas abordées sur des essais à petite échelle et sur site privé. Il va aussi falloir inventer la certification du VA, car aujourd’hui l’automobile ne travaille qu’avec l’homologation (faire les mêmes voitures que le modèle présenté à l’homologation et testé, mais sans contraintes de performances en situations réelles).

Q/ Les constructeurs ont-ils une vision d’une attente client de véhicule autonome particulier ? Et pour le fédérateur n’est-ce pas le rôle de Védécom ?

R/ Le VA pour le particulier sera plutôt pour les très riches et ces véhicules sont plutôt fabriqués en Allemagne. Daimler a en fait 2 projets distincts : (1) le véhicule autonome de niveau SAE3 ou 4 avec toujours un chauffeur à bord, qui peut aller partout, et (2) le véhicule autonome de niveau SAE5 sans chauffeur à bord et utilisable en zones dédiées en VTC. Le modèle économique plaide plutôt pour le second cas avec des économies considérables sur le coût des chauffeurs tandis que le premier modèle aura du mal à couvrir les coûts déjà très importants de développement. Des études indiquent que 30 à 40% du marché de la mobilité pourrait être couvert par les VA partagés une fois que le système serait déployé à grande échelle. Il y aurait donc à la clef un marché énorme mais aussi une chute très importante du nombre de véhicules vendus (jusqu’à -30% !). Le niveau SAE2,5 qui permet de gérer le « stop and go » et la conduite sur autoroute à vitesse lente (50 km de moyenne par fort trafic) est réalisable à coût modéré et permet des gains de temps appréciables, donc il y a un marché. Valéo y travaille fortement et des solutions abordables commencent à se profiler.

Védécom est une très bonne structure, mais petite et travaille en consensus avec les constructeurs Renault et PSA. Un fédérateur doit être plus large et indépendant.

Q/ Que doit-on penser de l’accord Renault-Nissan et Waymo ?

R/ Le communiqué précise que l’accord porte sur l’étude du marché de la mobilité avec les VA, pas sur la technologie, qui reste le point majeur. Même le partage des situations de conduite ne fait pas partie de l’accord, qui reste donc très limité. En outre la rumeur court que Google propose de facturer son logiciel au coût d’un demi-chauffeur (30000 $/an), ce qui reste cher.

Q/ La Poste a déployé une flotte de véhicules électrique pour le transport de colis et a donc eu un rôle fédérateur.

R/ En effet JP Bailly (ancien président de La Poste) avait fédéré une demande de l’Etat pour 100 000 véhicules électriques, qui a fortement aidé au démarrage de la filière chez Renault en 2011-12. Par contre pour le VA la collectivité publique n’est pas nécessairement un fédérateur possible, faute d’ingénieurs et d’une capacité à se projeter à 10 ou 15 ans (contrairement à la situation d’il y a 30 ou 40 ans). La logistique du dernier km est un marché avec des cas d’usage plus simples mais un modèle économique plus difficile à trouver. Toyota est très partant sur ce créneau.

Q/ Une expérimentation avait été proposée en 2014-15 vers Saclay pour des robot-véhicules sur 30 km en site propre (voie dédiée transport en commun). Mais Transdev opérateur a bloqué le projet qui impliquait pourtant la partie recherche de Transdev.

Q/ Le VA pourrait-il bénéficier d’intelligence et de connaissance mise sur l’infrastructure ?

R/ Il faut clarifier de quoi on parle en terme d’infrastructure. Ce n’est pas que la partie physique. Mais oui en Europe on sait mutualiser l’infrastructure et il y a des solutions (Lacroix Technologie…). Et c’est un moyen d’aller vers la certification.

Q/ Où circuleront les VA entre La Défense et Roissy ?

R/ Sur des voies d’arrêt d’urgence qui seraient dédiées aux VA. Ceux-ci pourraient éviter un véhicule arrêté et la région s’engagerait à faire la maintenance de ces voies.

Q/ Notre droit n’est pas adapté au VA et le principe des assurances aussi. Le législateur devra traiter les cas si on ne veut pas laisser le jurisprudentiel le faire au cas par cas. Faudra-t-il une contribution financière des opérateurs de VA au fond de garantie des assurances ?

R/ On en revient à la question de la certification, dans la mesure où les constructeurs n’endossent pas de responsabilité financière comme avec l’auto-certification. Il faut aussi de la redondance dans les systèmes (deux directions, deux calculateurs, deux systèmes de freinage). Et si le lien est perdu avec un réseau nécessaire le VA doit se ranger en sécurité. Avec la certification les pouvoirs publics prennent la responsabilité des accidents résiduels. Le VA voit beaucoup plus de choses que l’humain ce qui permettrait de retrouver plus facilement le responsable d’un accident. En terme d’assurance, c’est la responsabilité civile du gestionnaire de la flotte qui serait engagée en cas de défaillance (cas de vente d’un voyage). Pour un véhicule individuel le vendeur garde la responsabilité du fonctionnement du VA.

Q/ Quel est l’impact en terme d’emplois du passage au VA ?

R/ La transition est inéluctable. Aux Etats-Unis il y a 3 millions de chauffeurs professionnels (camions et voitures), donc environ 600 000 en France. Mais il y a aussi beaucoup de morts et de blessés sur la route. Le gain de mobilité apporte aussi une valeur économique importante (bassin d’emploi, zone de chalandage, etc.). Il y a aussi des emplois nouveaux liés aux VA. Mais à ce jour il est un peu tôt pour prévoir un bilan précis sur les emplois.

Dans le cas des société d’autoroutes, l’automatisation des péages qui s’est développé après la privatisation des concessionnaires a fait passer le nombre d’employés de 18 000 à 13 000 malgré une extension du réseau de 15 à 20%. Mais il n’y a eu ni licenciement ni mutation contrainte, mais des départs naturels et transferts de postes. Ceci est gérable dans le cadre d’une transition non brutale mais inéluctable et prévue, comme pour le VA.

Q/ Quel est l’avenir du platooning (convoi de poids lourds à courte distance) et plus généralement du véhicule industriel autonome ?

R/ Aux Etats-Unis pour les transports longue distance les choses bougent et Waymo montre ce cas sur son site juste après l’expérience de Phoenix. Il y a en outre des entreprises américaines qui refusent du fret faute de chauffeurs disponibles. En outre avec la géographie américaine, on peut trouver des chauffeurs locaux pour amener des poids lourds jusqu’à une autoroute où le véhicule pourra être autonome, et d’autres pour les récupérer quelques milliers de km plus loin pour la phase finale du trajet et la livraison. Et le platooning devient alors facile.

Q/ Pour des déplacements individuels, l’autopartage est-il une voie possible avec les VA et existe-t-il des sociétés d’autopartage rentables ?

R/ Il y a quelques cas rentables, si le taux d’utilisation dépasse 15 à 20% sur 24h. Autolib n’était qu’à 9% et avait 45 jours d’immobilisation par voiture et par an. A Madrid l’opérateur est à l’équilibre et à Vancouver il est profitable. Dans les pays nordiques les automobiles clubs offrent des services variés et utilisent leur réseau de réparateurs agréés. A Vancouver ces services sont utilisés par l’opérateur. Il faut donc une plateforme de réservation, un pricing, une logistique de déplacement et une infrastructure de réparation des véhicules performantes.

Jacques Ehrlich (Ifsttar) et Bernard Jacob (MP1979)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)