Jean-Marie Levaux alterne des postes en état-major et sur le terrain, en France et en Europe (Belgique, Pays-Bas, Italie). Il est donc un praticien et non un théoricien, ce qui augure d'un débat particulièrement concret et riche.

En introduction, J-M. Levaux souligne que, du fait du caractère sensible de leur activité sur la stabilité économique et financière, les banques et les organismes d’assurance sont régulés et supervisés dans chaque Etat. Cette régulation répond aussi à un objectif de protection des agents économiques les moins bien informés (particuliers, TPE, PME,..). Enfin la crise des subprimes de 2008 a révélé les conséquences dramatiques du développement sans limite de la finance depuis les années 1970 : Lehmann Brothers, Madoff, AIG, titrisation des crédits immobiliers douteux aux USA… qui ont entraîné :

- l’élaboration de règles plus contraignantes,

- le renforcement du contrôle des deux secteurs.

Régulation et supervision sont deux concepts trop souvent confondus :

Le régulateur est celui qui définit des règles : directives et règlements européens, lois et règlements nationaux. Dans le domaine financier, le régulateur définit en particulier des exigences quantitatives (ratios, capital…) et qualitatives (informations à publier,…).

Le superviseur (ou autorité de contrôle) est celui qui contrôle la bonne application, par les entités concernées, des règles fixées par le régulateur/le législateur non seulement au moment de leur création (agrément) mais à tout moment de leur existence (contrôle sur pièces et sur place. Il met également en œuvre des actions préventives et correctives (et éventuellement des sanctions).

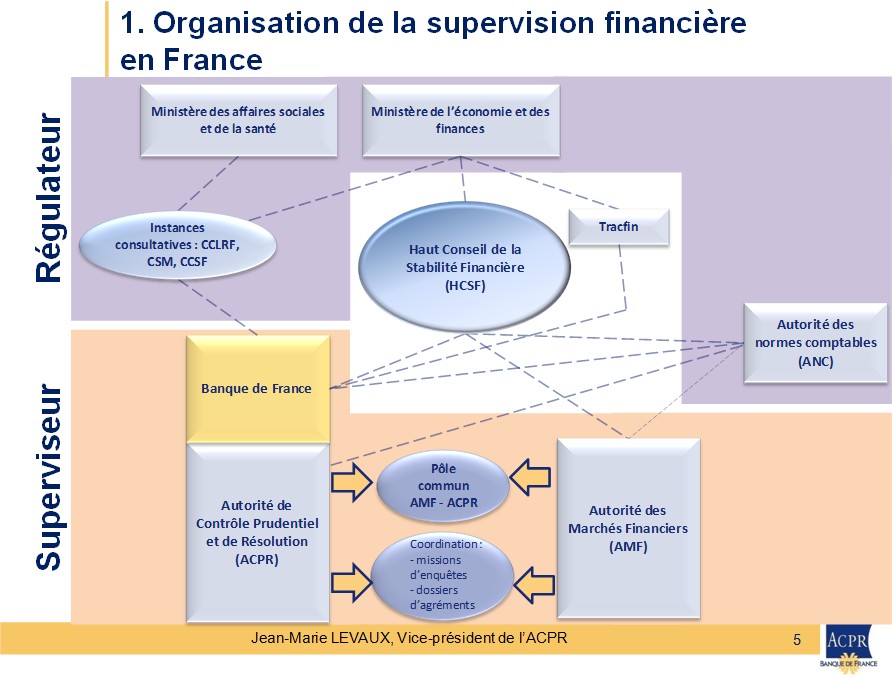

1. Organisation de la supervision financière en France

En France la fonction de régulation se partage entre le Ministère de l’économie et des finances, le Ministère des affaires sociales et de la santé et leurs satellites (Haut Conseil de Stabilité Financière, Tracfin, Instances consultatives telles que CIM, CCSF, CCLRF) et l’Autorité des normes comptables (ANC). La supervision est partagée entre la Banque de France, l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), l’Autorité des Marchés Financiers (AMF) et parfois l’ANC selon le schéma ci-dessous.

La France à tiré les leçons de la crise en regroupant la supervision des banques et des assurances au sein d’une même autorité, l’ACPR. Ainsi cette dernière est chargée pour les Mutuelles, les Sociétés d’Assurance, les Etablissements de Crédit et les Sociétés d’Investissement des Agréments, du Contrôle Prudentiel et de la Protection des clientèles (sauf pour les Sociétés d’Investissement). L’AMF quant à elle assure à la fois des fonctions de régulation et de supervision sur les sociétés de Gestion d’Actifs et les Sociétés d’investissement (pour ces dernières toutefois les Agréments et le Contrôle Prudentiel relèvent de l’ACPR).

L’Autorité de Contrôle Prudentiel et de Résolution (ACPR)

L’Autorité de Contrôle prudentiel est issue de la fusion des autorités d’agrément (Comité des Entreprises d’Assurance –CEA-, Comité des Etablissements de Crédit et des Entreprises d’Investissement –CECEI-) et de contrôle (Autorité de Contrôle des Assurances et des Mutuelles -ACAM et Commission Bancaire) des secteurs de l’assurance et de la banque. Elle a été mise en place par l’ordonnance n°2010-76 du 21 janvier 2010 et elle a été dotée en 2013 de pouvoirs spécifiques afin de pouvoir intervenir dans la résolution des crises bancaires (loi n° 2013-672 de séparation et de régulation des activités bancaires. L’Autorité de Contrôle Prudentiel (ACP) est ainsi devenue l’ACPR.

Du fait de ses missions, l’ACPR a un champ d’intervention particulièrement large :

- Elle veille à la préservation de la stabilité du système financier et à la protection des clients, assurés, adhérents et bénéficiaires des personnes morales soumises à son contrôle,

- Elle contrôle le respect par ces personnes des dispositions :

o du Code monétaire et financier,

o du Code des Assurances,

o du Livre IX du Code de la sécurité sociale,

o du code de la mutualité,

o du livre III du Code de la consommation,

o des codes de conduite homologués,

o ainsi que toute autre disposition législative et règlementaire dont la connaissance entraîne celle des dispositions précitées.

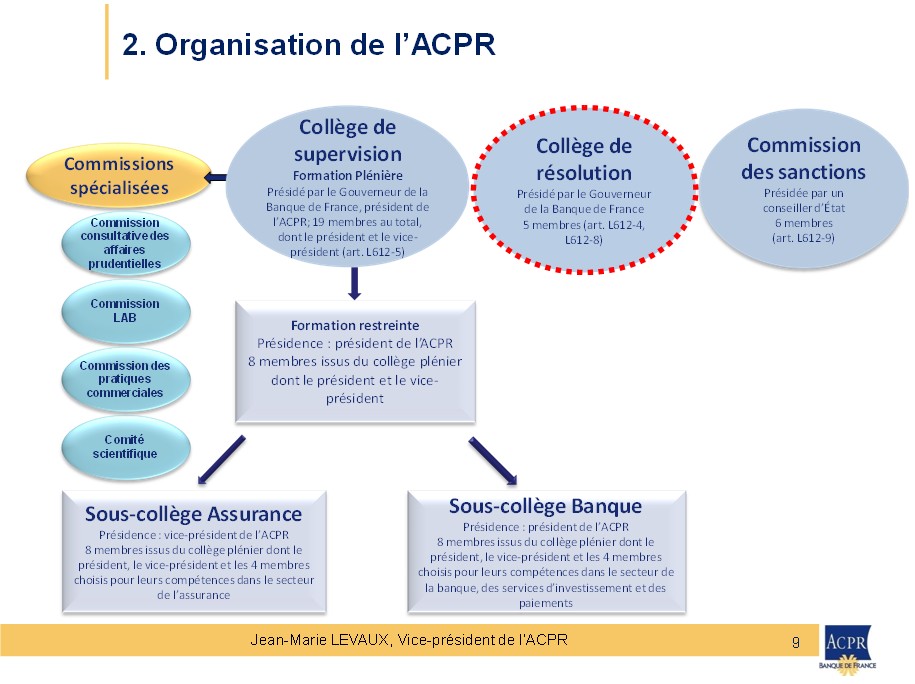

L’ACPR est organisée en 3 collèges : Collège de supervision, Collège de résolution et Commission des sanctions et s’appuie sur des Commissions spécialisées selon le schéma ci-dessous :

L’Autorité des Marchés Financiers ou AMF

L’Autorité des Marchés Financiers ou AMF

De son côté l’Autorité des Marchés Financiers ou AMF (articles 621-1 et suivants du Code Monétaire et Financier) a été créée en 2003, afin de remplacer la COB, Commission des Opérations en Bourse fusionnée à cette occasion avec le Conseil des Marchés Financiers. L’AMF a pour mission de veiller :

- à la protection de l’épargne investie dans les produits financiers,

- à l’information des investisseurs,

- au bon fonctionnement des marchés financiers.

L’AMF régule et supervise les acteurs et produits de la place financière française :

- les marchés financiers et les infrastructures,

- les sociétés cotées,

- les intermédiaires financiers autorisés à fournir des services d’investissement ou des conseils en investissements financiers,

- Les produits d’épargne collective investie dans les instruments financiers.

Elle peut également prononcer des sanctions.

2. Le système européen de supervision financière

En réponse à la crise de 2008, l’Union européenne a institué le Système européen de supervision financière afin d’assurer la surveillance macro-prudentielle des risques financiers à l’échelle de la région.

Ce système est organisé en trois niveaux :

I. le Comité européen du risque systémique,

II. trois autorités sectorielles de supervision européenne,

III. les autorités de supervision nationales.

Le système européen de supervision économique distingue la supervision macro-prudentielle qui relève du Comité Européen du Risque Systémique (CERS=ESRB) présidé par Président de la Banque Centrale Européenne (BCE) et la supervision micro-prudentielle qui est répartie entre les trois autorités sectorielles européennes et les autorités sectorielles nationales qui leur rapportent.

Le Comité Européen du Risque Systémique est composé de quatre Comités, deux comités décisionnels, le Conseil général qui prend les décisions et la Comité Exécutif qui prépare les décisions, et deux comités consultatifs, le Comité scientifique consultatif et le Comité technique consultatif. Le CERS communique avec les autorités de contrôle micro-prudentiel à travers un Mécanisme d’alerte précoce d’information des risques systémiques et il en reçoit des informations sur les développements micro-prudentiels.

Dans cette organisation, l’ACPR est donc en relation avec l’Autorité Européenne Bancaire (EBA) et l’Autorité Européenne des assurances et des pensions professionnelles (EIOPA), alors que l’AMF travaille avec l’Autorité Européenne des Marchés Financiers (ESMA). Ce schéma devrait évoluer avec la mise en place prochaine de l’Union Bancaire.

3. L’Union Bancaire pour assurer la stabilité financière dans la zone euro

L’Union bancaire est l’une des nombreuses pièces de la réforme financière engagée au sein de l’Union Européenne pour répondre aux nombreux défis nés de la dernière crise financière, sur le modèle de l’Union Economique et Financière.

Ce puzzle comprend pêle-mêle :

- des exigences de fonds propres et de liquidités renforcées,

- un contrôle et une surveillance plus efficaces,

- un « règlement uniforme », avec des règles sur la rémunération,

- la fin des banques « trop grandes pour faire faillite »,

- un régime de résolution efficace qui protège les déposants

L’Union Bancaire devrait permettre :

- une moindre dépendance vis-à-vis des notations de crédit,

- une réponse aux risques du système bancaire parallèle,

- des marchés financiers plus sûrs et plus transparents,

- une prévention et une sanction des abus de marché.

Pour cela l’Union Bancaire dispose d’un corpus réglementaire européen unique : règlement n° 575/2013 (CRR) et directive 2013/36/UE (CRD4) du 26 juin 2013.

Elle s’appuie sur trois structures :

- un mécanisme de supervision unique (MSU) à compter de novembre 2014.

Avec supervision directe de 130 banques, dont 13 françaises (95% du marché de l’Hexagone),

- un mécanisme de résolution unique (MRU) et un Collège de résolution pour la zone euro, non encore opérationnels,

- un système de garantie des dépôts unique déjà en vigueur depuis la crise de Chypre.

Avant la mise en place de l’Union Bancaire, il est prévu :

- une évaluation préalable de la situation financière des 130 banques qui seront supervisées directement par la BCE (« comprehensive assessment »),

- un exercice en 3 parties :

o une évaluation prudentielle des risques (en cours en juin 2014),

o un examen de la qualité des actifs (en cours en juin 2014),

risque de crédit : qualité des portefeuilles, valorisation des garanties, niveau de provisionnement,

risque de marché : risque de crédit sur dérivés (CVA), valorisation des actifs complexes (produits structurés)…

o un test de résistance (été 2014) :

capacité des banques, sur la durée, à absorber les chocs en situation de crise ;

test mené en collaboration avec l’Autorité Européenne Bancaire (EBA),

- les résultats seront communiqués à la fin du troisième trimestre 2014 avant la mise en place du Mécanisme de Supervision Unique (MSU).

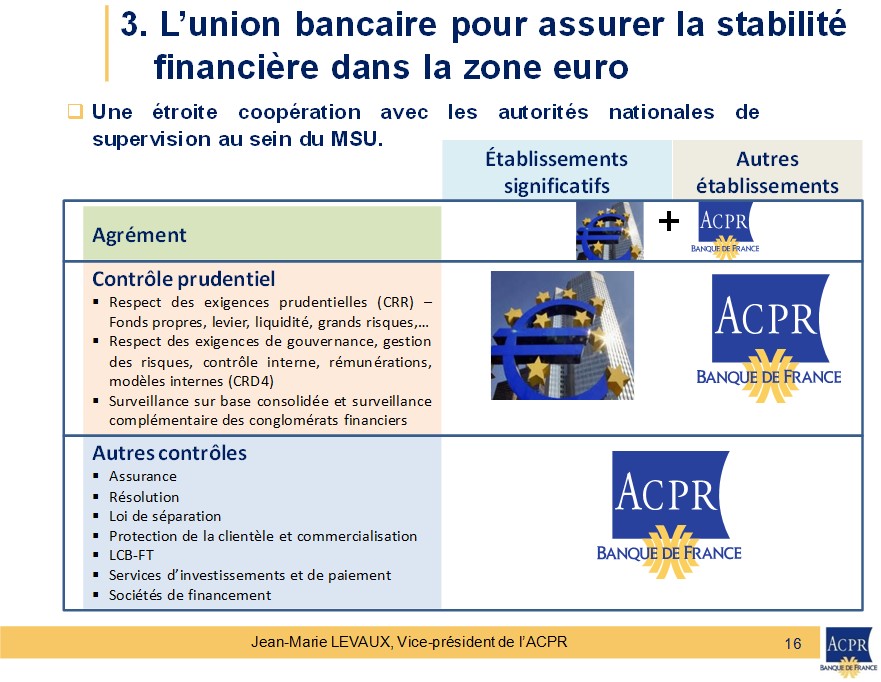

L’Union Bancaire, pour être efficace, suppose donc une excellente coopération avec les autorités nationales de supervision au sein du MSU, ainsi que cela apparait dans le schéma ci-dessous..

4. Solvabilité II ou la supervision des assurances au niveau européen

4. Solvabilité II ou la supervision des assurances au niveau européen

La supervision du secteur des assurances va également profondément évoluer avec la mise en place de Solvabilité II qui comprend :

- une directive européenne, cadre réglementaire commun à l’ensemble des pays de l’Union, qui avaient jusque-là leur législation nationale ;

- une intensification du contrôle des groupes transfrontaliers au travers des Collèges de contrôleurs d’assurance ;

- trois piliers décrits ci-après ;

- une entrée en vigueur le 1er janvier 2016.

La directive sera complétée par des mesures d’exécution (« niveau 2 ») arrêtées par la Commission Européenne dans le cadre des actes délégués et par des standards techniques d’exécution (TS, <

>) rédigés par l’EIOPA.

Les trois piliers de Solvabilité II sont :

Premier pilier : les exigences quantitatives

valorisation économique des actifs et des passifs et calcul des exigences en capital (SCR et MCR),

définition des instruments de fonds propres : de base, dettes subordonnées, « hors bilan », pouvant être appelés sur demande pour absorber des pertes ;

Deuxième pilier : les exigences qualitatives

renforcement du système de gouvernance au travers d’une formalisation de la structure organisationnelle et des processus internes ;

renforcement du contrôle interne et de la gestion des risques et auto-évaluation des besoins en capital (Own Risk and Solvency Assessment - ORSA) ;

Application du « principe de la personne prudente ». (appelé dans le passé « gestion de père de famille ») ;

Troisième pilier : les exigences de transparence en matière d’informations prudentielles et de publication.

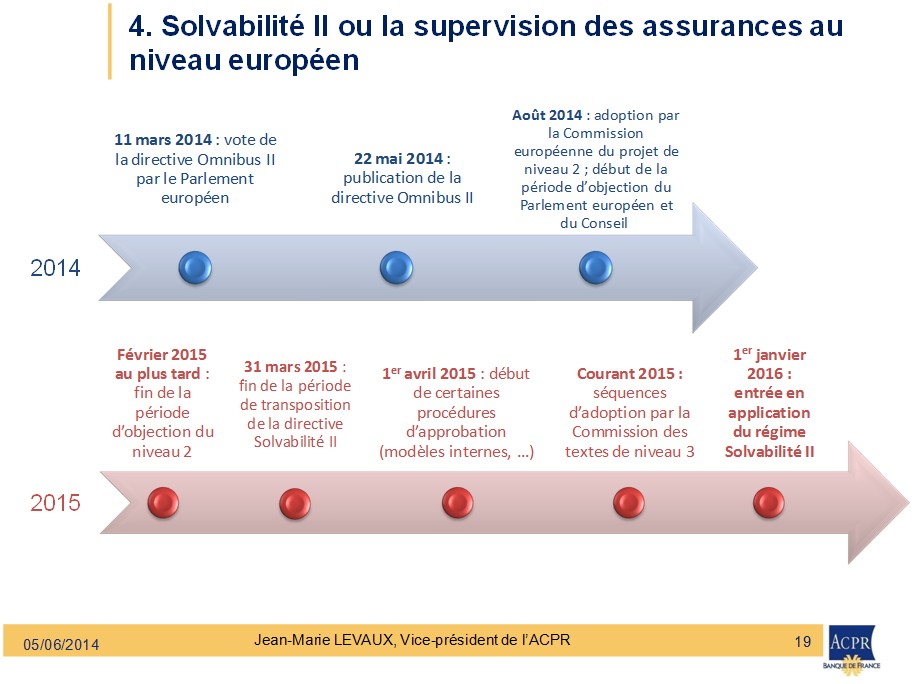

La mise en place de Solvabilité II est préparée selon les étapes suivantes :

Ainsi au 1er janvier 2016 le paysage du contrôle prudentiel et de la résolution aura profondément évolué avec un renforcement du niveau européen

5. Le Débat

Les interrogations sur la séparation entre régulation et supervision sont exprimées dans la mesure où il convient de prendre en compte les situations réellement rencontrées.

Pour JM Levaux, il n’y a aucune contradiction, simplement les autorités de contrôle veillent à informer le régulateur des « cas nouveaux » détectés. Ainsi la règlementation des assurances a pris en compte le cas d’une des sociétés du secteur qui prenait des risques excessifs et la solution préconisée a été intégrée à la loi en citant le nom de la société concernée.

Des interrogations sont exprimées sur l’objectif et la teneur des sanctions prononcées.

Il faut resituer les sanctions dans le cadre de la mission des autorités de contrôle qui comprend notamment la protection des clients. Il n’est donc pas question de prononcer des sanctions financières qui pourraient mettre en cause la survie de l’entreprise, sauf cas exceptionnellement grave. Aussi les sanctions peuvent aller de la simple demande de correction organisationnelle à des sanctions financières en passant par des changements de personnes (une société d’assurances a ainsi dû remplacer son PDG à la demande de l’autorité de contrôle). L’objectif est bien de résoudre la crise, ceci pouvant conduire exceptionnellement à la disparition d’une entreprise par adossement à une autre afin de protéger les clients…

De ce point de vue l’action de l’ACPR est totalement différente des sanctions actuellement encourues par diverses banques, dont la BNP, aux USA. Dans ce dernier cas, il s’agit pour un tribunal de punir une entreprise qui a transgressé la loi américaine. Ce qui peut paraître contestable, c’est la possibilité pour un tribunal américain de se saisir de « délits » commis hors USA. En l’occurrence l’argument avancé par le juge est que les transactions condamnées ont été libellées en dollars.

Ceci amène un certain nombre de participants à s’interroger sur le risque que fait courir aux entreprises européennes le texte actuel de l’accord commercial en cours de négociation entre l’UE et les USA. En effet, il est prévu qu’en cas de litige, ce sont les tribunaux américains qui seront compétents. Peut-on imaginer que ceux-ci ne mettront pas en avant les intérêts nationaux…

Concernant le montant des sanctions financières, certains participants s’étonnent de l’écart entre les sanctions prononcées par les Autorités de Contrôle et les tribunaux américains. Dans ce dernier cas, les sanctions représentent plusieurs milliards de dollars, alors que les Autorités de Contrôle ne prononcent que des sanctions en centaines de milliers d’euros. JM Levaux rappelle d’une part que l’objectif est de résoudre une crise en protégeant les clients, d’autre part que le montant des sanctions financières a connu une croissance très nette lors des dernières années…

6. Conclusion

A l’issue de cette soirée aux échanges très denses, le président du Club Pangloss, B. Auger tient à remercier très chaleureusement Jean-Marie Levaux pour son exposé très clair et étayé par des transparents très parlants. Il se félicite que le Club ait pu ainsi mieux appréhender les risques et contrôles encourus par les organismes financiers en Europe.

Jean-François Cuvier (MP 1975)

)

)

)

)

)

)

)

)

)

)

)

){kind=link}